2024年春运铁路客运指标谷底反弹,超过90亿人次出行。

2024年春运中国高铁还“上新”了新车组,比如CR400AF-G高寒动车组、CR400AF-Z智能动车组投入运行,家族成员越来越多,安全性、智能化、绿色化、舒适性等方面也在不断提升。

中国高铁传奇仍在继续,其中以京沪高铁最具代表性,京沪铁路有两大桂冠,一是全球一次建成最长、标准最高的高铁,其二是中国投资规模最大的建设项目。而经过十余年的运营发展,现在的京沪铁路又多了一项耀眼瞩目的成就——全国乃至全球最赚钱铁路。

根据官方统计,2023年前三季度京沪铁路净利润高达惊人的89.14亿元,按照每天18小时的运营时长,平均每天3300万、每小时净赚183万。

但是京沪高铁却在建设初期经历了“难产”,足足耗费18年才建成,这在号称“基建狂魔”的中国是难以想象的。

1978年,总设计师访日期间亲自体验了日本的新干线高铁,深刻感受到中国铁路运输与世界的差距。回国后,他坚定改变中国铁路落后局面,中国高铁梦从此放飞。

1990年12月,原中华人民共和国铁道部完成了京沪高速铁路方案构想报告,但是这项工程直到2008年才开始动工,据北京宣武科技馆资料显示,这是因为当时对于修建京沪高速铁路,出现了两种声音,一种是缓建派,一种是急建派。缓建派认为当时技术还未成熟,达不到高铁修建要求,最终的结果是缓建派取得了胜利,京沪高速铁路也由此拖入了21世纪。

没想到进入21世纪后,再次出现了两种声音,磁浮派和轮轨派。磁浮派主张修建磁浮高速铁路,而轮轨派主张修建传统意义上的轮轨高速铁路。但是论证后发现磁悬浮技术有两个致命的缺点,其一便是贵,每公里的造价高达3亿元,京沪高铁可是全长1318公里的超级工程,第二个缺点又回到了争论的原点:技术不成熟需要缓建。

事情终于迎来了转机,较为保守的轮轨方案最终胜出。2006年由国务院拍板批准了京沪高速铁路立项,2008年4月18日,京沪高速铁路全线开工。2009年6月30日,京沪高铁全线路基施工完成;2011年7月1日京沪高铁正式开通运营,G1、G2次列车从北京南和上海虹桥对向首发,拉开了京沪高铁的大幕。

得益于高效运营,京沪高铁早在2014年便收回了全部投资成本,正式实现盈利,2018年京沪高铁年利润超过百亿,利润率超过收入三成。近几年来京沪高铁运营的到底如何,还是要回到京沪高速铁路股份有限公司(以下简称:京沪高铁)的财报上来。

营收激增,全年扭亏为盈

2024年1月26日晚,京沪高铁发布2023年度业绩预告,预计2023年实现归属于上市公司股东的净利润108亿元至122亿元,预计扣非净利润为108亿元至122亿元。在节假日高铁票一票难求,平时客流量普遍偏低的不均衡情况下,京沪高铁的业绩预告却高于市场预期,京沪高铁预计在2023年能够扭亏为盈。

截至2024年2月19日收盘,京沪高铁股价为5.10元,上涨1.39%,总市值为2504亿元。但和高峰值时的股价8.07元相比,跌幅达37%,市值蒸发1458亿元。自2024年1月26日春运开始至2月19日,京沪高铁的股价上涨了3.4%。

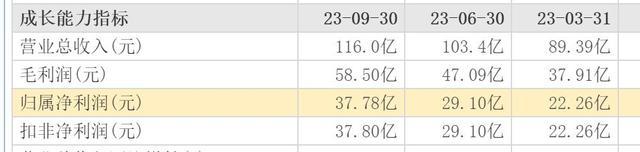

京沪高铁2023年财报预计在2024年4月30日发布,参考2023年前三季度营收数据可以发现,京沪高铁的各项财务数据正在改善,甚至从以前三季度的营收数据来看,2023年扭亏为盈问题不大。

2023年前三个季度,京沪高铁的营收分别为89.39亿元、103.4亿元和116亿元,环比增幅明显。对应归母净利润为22.26亿元、29.10亿元和37.78亿元。同比分别增长912.6%、333.28%和220.27%。扣非净利润分别为22.26亿元、29.10亿元和37.80元,同比分别增长912.79%、332.87%和220.08%。无论是归母净利润和扣非净利润三个季度中均为正值,且单季度同比增幅均超过200%。而2022年京沪高铁的营收为193.4亿元,归母净利润为-5.762亿元,扣非净利润为-6.061亿元,两项均为负值。

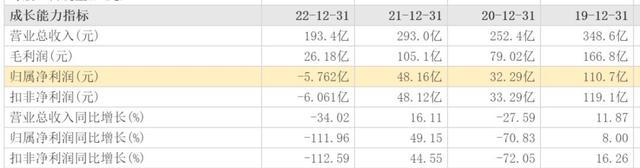

据财报显示,疫情三年对京沪高铁的营收影响巨大,2019年,京沪高铁营收高达348.6亿元,2020年降至252.4亿元,同比下滑了27.59%。归母净利润由2019年的110.7亿元下滑至2020年的32.29亿元,同比下滑了70.83%。扣非净利润同样由2019年的119.1亿元下滑至2020年的33.29亿元,同比下滑72.05%。2021年京沪高铁业绩稍微回暖,营收同比增长16.11%至293亿元,归母净利润和扣非净利润分别为48.16亿元和48.12亿元,同比增长49.15%和44.55%。就在市场以为京沪高铁业绩走向回暖之际,2022年京沪高铁营收再度出现大滑坡,193.4亿元的总营收创下历史新低,同比下滑34.02%;归母净利润和扣非净利润为-5.762亿元和-6.061亿元,同比下滑111.96%和112.59%。

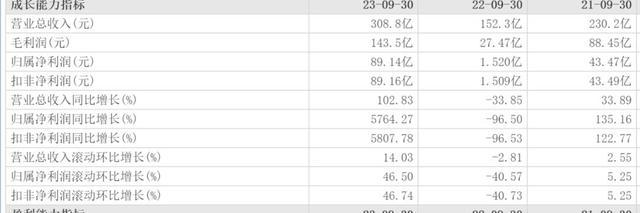

但在2023年前三季度,京沪高铁总营收就高达308.8亿元,远远超过2022年全年193.4亿元的总营收,同比2022年前三季度的152.3亿元,增长了102.83%。其中归母净利润和扣非净利润分别为89.14亿元和89.16亿元,同比暴增了5764.27%和5807.78%。以此前京沪高铁第四季度的表现来看,单季度最大亏损为9.907亿元,以京沪高铁2023年前三季度的表现来看,即便是第四季度录得历史最大亏损也不妨碍京沪高铁2023年全年扭亏为盈。

中国高铁第一股强劲复苏

2020年1月16日,京沪高铁A股上市,成为中国高铁第一股。一跃成为国内资产规模最大和运营里程最长的高铁公司。京沪高铁主要以连接北京和上海两个超级大城市为主,而这两个大城市又覆盖了京津冀和长三角两大经济区,这两大经济区的最大特征是区域经济增长快和人口密度大,城市化进程的推进,为京沪高铁提供了良好的客流基础。随着疫情政策的全面放开,京沪高铁的营收状况将得到极大改善。

进入2023年,旅游业持续复苏,作为交通运输业的老大哥,铁路客流持续恢复,全年国家铁路完成旅客发送量36.8亿人,高峰日发送旅客突破2000万人,日均发送旅客突破1000万人,全年和高峰日旅客发送量均创历史新高。全年国家铁路完成运输总收入9641亿元、同比增长39%,利润总额创历史最好水平。2023全年京沪高铁线路旅客运送量已超过2019年同期水平,创下开通运营后的历史最高纪录,2023年10月3日京沪高铁全天发送旅客达90.3万人次,创下单日旅客运送量的历史高峰,这也是京沪高铁在2023年创下利润新高的因素所在。

京沪高铁在2023年前三季度实现的高增长,和其票价变动有一定关系。目前总体上看,京沪之间的整体票价几乎变动不大,但细分领域还是出现一定的调整和摸索。京沪高铁高管在2023年第三季度业绩会上也对长期票价进行了展望,其表示京沪高铁在上市后对票价方面进行了市场化探索,优质优价是其核心,未来京沪高铁将会更加深入地探索更为精细化的票价机制,以此来进一步提升收益。

上图是澎湃新闻在2020年11月25日发布的京沪高铁票价的变动,通过上面图表可以看出,京沪高铁票价推出打折机制,这和以往铁路票价有明显区别,也看得出京沪高铁在票价上的不断探索,这样的探索带来了相应收益,但这样的票价机制也引来消费者的反馈,认为是变相“涨价”。

净利润超四大航空之和

2023年前三季度,京沪高铁的净利润达89.14亿元,这一净利润已经超过国内四大航空集团的利润之和。这四大航空公司分别为中国国际航空股份有限公司(国航)、中国东方航空股份有限公司(东航)、中国南方航空股份有限公司(南航)和海南航空。

国航在2023年前三季度总营收1055亿元,同比增长150.61%;净利润7.914亿元,同比增长102.82%。东航同期营收855.4亿元,同比增长138.60%;净利润为-26.07亿元,同比增长90.73%。南航同期营收为1195亿元,为四大航空集团营收最高的一家,同比增长70.31%;净利润13.20亿元,同比增长107.51%。海南航空的实力稍弱,同期营收467.38亿元,同比增长149.57%;净利润8.85亿元,同比增长104.25%。

2023年前三季度,四大航空集团中有3家利润为正,一家亏损,三家盈利的航空集团利润之和为29.96亿元,其中东航净亏损为26.07亿元,也就说四大航空集团利润之和仅为3.89亿元。京沪高铁同期的净利润为89.14亿元,是四大航空集团利润之和的23倍。

在已经发布的2023年Q3财报中,京沪高铁的毛利率为46.47%,净利率为28.09%。前三季度每季度的毛利率分别为42.41%、45.54%和50.42%,净利率分别为23.95%、27.04%和32.20%。毛利率和净利率环比均呈提升趋势。同比上一年21.13%、-40.59%和33.70%的毛利率以及0.80%、-71.33%和14.26%的净利率均有较大幅度提升,净利率在2023年第一季度同比提升23.15个百分点,第二季度提升了98.37个百分点,第三季度则提升了17.94个百分点。

京沪高铁的高净利率是其净利润高企的根本原因。与之对应的是四大航空公司的净利率偏低。2023年前三季度国航的净利率只有1.13%,南方航空净利率为2.32%,海航的净利率为1.78%,三家盈利的航空集团整体净利率均在3%以下,亏损的东航的净利率更是低至-3%。纵向对比可以发现京沪高铁的净利率是国航的25倍、南航的12倍和海航的16倍,在净利率方面京沪高铁对国内多家航空公司实现了碾压。

2024年年初京沪高铁在投资者互动平台上表示,京沪高铁竞争对手主要来自包括公路、民用航空等在内的其他交通运输行业。根据不同运输方式的特点,铁路、公路、民用航空等分别满足不同类型的运输需求。在100公里以内的短途客运市场,公路运输具有车次密度大、灵活性强等优点,具有较大竞争优势;在100公里至1000公里的中长途客运市场,高铁具有准点率高、载客量大、经济舒适、受自然气候影响小等优点,具有较大竞争优势;在1000公里至1500公里的长途客运市场,高铁和民航凭借各自优势,两者竞争比较激烈。虽然总体营收体量上四大航空集团远高于京沪高铁,但论赚钱能力,四家均远远落后京沪高铁。

降本增效不是缩减研发费用

京沪高铁的净利润的大幅提升,除了自身净利率提升之外,降本增效同样功不可没。2023年前三季度,管理费用微增,财务费用则出现了16.7%的下滑,财务费用由上一年同期的22.17亿元下滑至18.48亿元,下降了3.7亿元。

需要注意的是,2023年前三季度京沪高铁的研发费用为346.5万元,同比上一年同期的136.8万元,增长了153.29%,但相比308.8亿元的总营收相比,0.012%的研发占比依然微不足道,甚至相比前几年的研发费用还出现了明显的下滑,此前的研发占比也均在0.05%以下。

2022年京沪高铁研发费用为462.7万元,相比2021年的1235万元直接腰斩有余,降幅达62.55%,即便是和2020年的1187万元相比降幅也超过60%,研发费用的骤降也引发市场的质疑。与之对应的是2022年海南航空的研发费用为5895万元、国航的研发费用为2.436亿元、南航的研发费用为3.89亿元、东航研发费用为3.05亿元,和研发费用动辄数亿元的航空公司相比,京沪高铁462.7万元的研发费用略显扎眼。

京沪高铁的票价收入约占总营收的五成,其他收入则五花八门,广告费之类的都是微不足道,其中线路使用服务费则是京沪高铁的另一主要营收构成。这一服务费也被称为“过路费”,京沪高铁总投资约2209亿元,2008年4月正式开工,当时除了中国铁投牵头外,还有平安资管、中银投资、京投公司、上海申铁、江苏铁路等股东出钱出力,整个工程耗时3年才完工。高速铁路一旦建成通车,那通行在这条线上的其他列车就需要交“过路费”,就跟汽车走高速需要交通行费一样,凡是途经这条线路的列车必须得交钱。这成为京沪高铁主要营收构成之一,也是京沪高铁的净利润如此之高的一大原因。

春运接近尾声,以2024年春运一票难求的情况来看,2024年第一季度京沪高铁或将交出亮眼的成绩单。京沪高铁在续写传奇,中国高铁的传奇也在继续。京沪高速铁路背后的意义已经不只是一条高速线路,而是构建了中国高铁标准体系和技术体系,支撑中国高速铁路快速发展,打造了技术先进、安全可靠、性价比高的中国高铁品牌名片。

(来源:北京电视台 作者:无忌)